家計管理のツールについての話。

サイドFire を目指すにあたり、達成までの期間を縮めるのに最も大切なのが貯蓄率です。つまり、毎月の収入のうち何%を貯蓄や投資に回せているかということです。

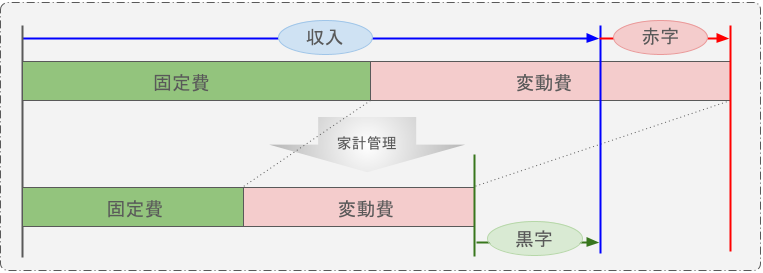

貯蓄率が高いほどサイドFireの達成は早まります。そして、貯蓄率を高めるにはまず家計管理で黒字家計を作ることが最優先です。

それにはしっかりと家計簿をつけて月々の収支を抜け漏れなく把握する必要があります。けど日々の細々した支出をいちいち記録していくのはとても大変だし限界があります。

でもマネーフォワードMEを使えば、そんな家計簿作成を自動で行ってくれます。

使い始める前は家計簿アプリに少し抵抗があったのですが、使い始めて約2年が経ち、今ではもう手放せないツールになっています。

マネーフォワードMEを導入したきっかけ

マネーフォワードMEを導入する前、家計管理に関心を持ち始めた当初は投資を始めたばかりの頃で、なんとなく「家計簿ってつけた方がいいんだよね」くらいの気持ちでした。

そのため、最初は「給料日の入金」と「クレジットカード等の引落明細」+「使用した現金」をエクセルなどに手入力して超ざっくりの家計簿を作っていました。

「ざっくり家計簿」のダメなところ

そんな「ざっくり家計簿」をしばらく作ってみたのですが、これは全然ダメダメでした。 ダメだった理由を3つ挙げてみます。

1 手間がかかりすぎる

給料の入金からクレジットカードや現金の支出まで全て手入力だったので、とにかく面倒でした。めんどくさがりの私にはかなりの苦行でした。

2 支出の内訳がすぐにわからない

支出はクレジットカードの引落額をそのまま入力していたので、内訳を知りたい時は引落明細をいちいち調べる必要がありました。これでは家計管理には使えないですね。

3 抜け漏れがある

これは主に現金の支出を正確に入力出来ていなかったのが原因でした。細かいところが気になる性格なので、収支が合わないのは地味に結構ストレスでした。

家計簿を抜け漏れなく、ラクに作りたい・・・!

このままではダメだと思い、もっとラクで持続可能で正確な家計簿を作るために、以前から知ってはいたけれど少し抵抗のあった家計簿アプリの導入を決意しました。

抵抗があったのは銀行口座やクレジットカードの情報をアプリと紐づけることに対する漠然とした不安だったのですが、これについてはアプリ側で何の情報をどこまで取得しているのかについてをきちんと調べることで安全性について自分の中で腑に落ちました。

安心のセキュリティ|マネーフォワード ME

そうしてマネーフォワードMEを導入。

使い始めてすぐ「もっと早く導入すれば良かった」と思いました。

それではそんなマネーフォワードMEのメリットについて詳しく書いていきます。

マネーフォワードMEの4つのメリット

約2年マネーフワードMEを使ってみて、私が特に感じたメリットは次の4つです。

メリット1 銀行口座・クレジットカードを連携するだけで自動で家計簿が完成

口座追加画面から、追加したい銀行口座やクレジットカードを選択して連携すると右の写真のように残高や入出金履歴、残高推移などをいつでも見ることができます。

口座やクレジットカードを連携すると、入出金履歴(写真左)などを自動で取得して家計簿(写真右)としてまとめてくれます。

ただし、現金での支出は自動で反映されません。現金の場合は自分で手入力する必要があります。

また、アプリ内でカメラを立ち上げてレシートを撮影すると自動で情報を読み取って支出を分類してくれる機能もあります。

ただ私はレシート撮影も面倒なので、可能な限り全ての支出をクレジットカードのタッチ決済やQRコード決済で行うようにして、できる限り手作業しなくて済むようにしています。

メリット2 固定費・変動費の把握が簡単にできる

家計管理において、月々の支出のうち固定費と変動費を把握することは非常に重要です。

黒字家計を作るには、定期的な固定費・変動費の見直しと削減が欠かせないからです。

- 固定費の見直し:不要なサブスクの解約や、通信回線契約の見直し等

- 変動費の見直し:支出を振り返り、無駄なものにお金を使っていないかや予定していなかった出費の内容把握等

でも「あなたの毎月の生活費のうち、固定費と変動費はそれぞれいくらですか?」と聞かれてすぐに答えられる人は意外と少ないんじゃないでしょうか。

マネーフォワードMEで家計簿を作れば、毎月の支出の固定費・変動費が簡単に把握できるようになります。

こうして家計を見える化することで家計管理のハードルを下げることができます。

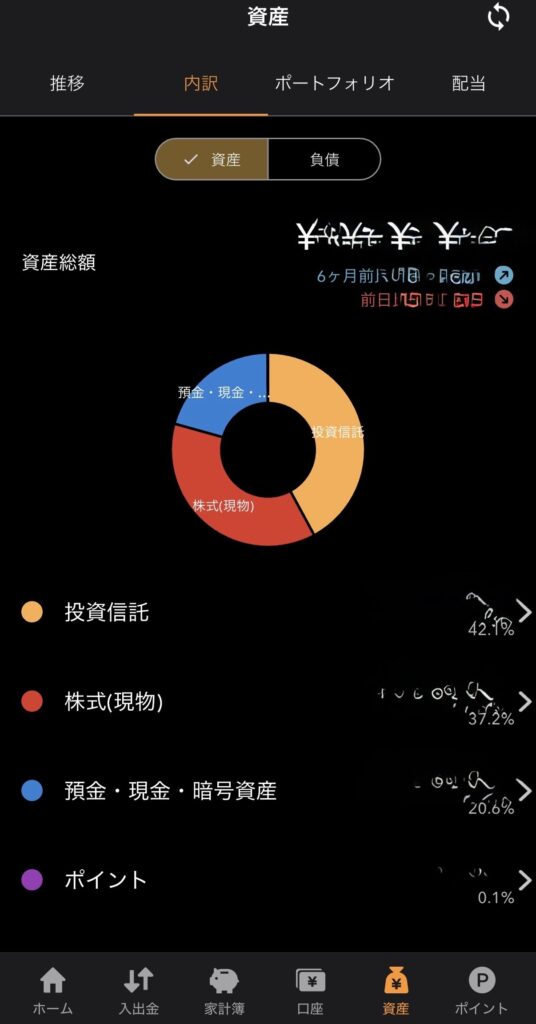

メリット3 資産推移や内訳が見られるので資産管理がしやすい

マネーフォワードMEに口座を連携すると、自動的に資産ごとの分類と、資産推移をグラフ化してくれます。

(※ただし無料版には資産内訳・推移グラフの機能はありません。有料のスタンダード以上のコースで利用できる機能です。)

資産の推移を見ることは投資のモチベーションに繋がりますし、資産内訳を把握することで、自分の投資額がリスクを許容度を超えていないかなどを簡単に確認することができます。

メリット4 高額な入出金があるとアラートメールを受け取れる

指定した金額以上の入金があった場合やカード引き落とし予定額についてメールで通知してくれます。

想定外の入金や出金があった場合にいち早く気がつくことができたり、残高不足での引き落とし失敗の予防などに役立ちます。

良い家計簿を作るために気をつけている3つのこと

良い家計簿って何でしょうか。私は良い家計簿とは以下の条件を満たすものだと考えています。

- できるだけ手間がかからない

- 入出金を正確に反映している

- 振り返った時に家計簿の中身が簡単に把握できる

そんな家計簿を作るためにやっている工夫を3点紹介していきます。

①支出のズレを減らすために現金を卒業

マネーフォワードMEは一度口座やカードを連携してしまえば、あとは基本的に自動で家計簿を作成してくれます。

ただし、厄介なのが現金です。家計簿がズレる原因の多くは、現金の入出金の記録漏れだと思っています。

なので現金卒業しました。

友人との割り勘や現金対応のみのお店など、やむを得ない場合を除いて全ての支出をPayPayもしくはクレジットカードのタッチ決済に統一して、支出を自動でマネーフォワードMEに取り込むようにしています。

やむを得ず現金を使った場合は、すぐにその場でマネーフォワードMEに入力して忘れないように気をつけています。

ここだけは気合です!笑

②PayPay残高払い・交通系ICに注意

PayPay(残高払い)

PayPayで支払いする時に注意が必要なのはPayPayマネーなどの残高払いです。

PayPayカードを通じて決済した場合は、自動でマネーフォワードMEに明細が取り込まれます。

しかしチャージしたり、人から送ってもらったPayPay残高を使って支払う場合、マネーフォワードMEには自動でデータが送られないため自分で取り込む必要があります。

やり方は次のとおりです。

- PayPayの取引履歴から、マネーフォワードMEに連携させたい取引を開く。

- 右上の共有ボタンを押して、マネーフォワードMEを選択して「読み取る」を押す。

- マネーフォワードMEを開くと、PayPayから取り込んだ出金明細が自動で開くので、支出分類などを入力して保存すれば完了です。

ここは、現金と同様忘れやすいので要注意です。

交通系IC

SuicaやPasmoなどの交通系ICの入出金履歴は自動で取得してくれますが、自分で更新ボタンを押す必要があります。口座一覧画面の一括更新のボタンを押しても交通系ICは更新してくれないので、忘れないように定期的に自分で更新するよう気をつけています。

③支出カテゴリを独自で分類して把握しやすく

口座を連携すると、取得した入出金履歴から自動的に家計簿を作ってくれるのですが、支出の分類をマネーフォワードMEの自動分類に任せると、左のようになります。

※左側の画像は下記サイトからお借りしています。

「家計簿」画面大解剖!!|マネーフォワード ME

https://support.me.moneyforward.com/hc/ja/articles/4406628781977–家計簿-画面大解剖

これでももちろん良いのですが、ちょっと分類項目が多くて後で支出を振り返る際に面倒だと感じました。

なので私は支出の分類を4つに絞って右の画面のようにしてスッキリさせています。

①住宅(固定費)

ここには固定費を全て集めています。家賃、水道光熱費、ネット回線契約などの住居 費が中心ですが、その他Apple MusicやYouTube Premiumなどのサブスク費やスマホの通信費も含めています。

大体毎月同じくらいの金額を払っているものを集めているイメージです。

②日用品(変動費)

ここは生活必需品や趣味などの浪費に充てた支出など、主に自分のために使った支出を集めています。

ライブのチケットを買った月や、セールなどで服を買ったなど、突発的な支出も含まれるため変動費になります。

③食費(変動費)

ここは文字通り食費です。外食や、コンビニやスーパーで買った食料品など、「食」に関わる支出をまとめています。

ただし、友達と行った飲み代や会食代などは④の交際費に分類しています。あくまでここでは自分の「食」に充てた費用を集めています。

食費も月によって変わるので変動費になります。

④交際費(変動費)

ここは自分のためではなく、誰かと過ごすために使った支出を集めています。飲み代やプレゼント代などです。あとは交通費も「誰かに会いにいくために使った費用」として私は交際費に分類しています。厳密には一人で出かけた際の交通費も入っていますが、便宜上全て交際費に計上しています。

こちらも金額は毎月ばらばらなので変動費です。

いかがでしたでしょうか?見る方によってはこの分類の仕方に違和感を感じたり、「こんな分類は変だ!」と思う方もいると思います。

でも家計簿は誰かに見せるものではなく、自分がわかりやすければ何でもいいんです。

ぜひカスタムして自分がわかりやすい家計簿作りをしてみてください。

有料会員になるべきか?

マネーフォワードMEには無料会員、スタンダード、資産形成アドバンスの計3つのプランがあります。私は月額540円(年額5,940円)のスタンダードコースを利用しています。

各コースの料金と使える機能は下記サイトをご参照ください。

プレミアムサービス機能比較表|マネーフォワード ME

お金を貯めたいから家計簿をつけるのに、家計簿をつけるためにお金を払うのには抵抗があるという方もいるのではないでしょうか。

私も使い始めた最初の月は無料会員でしたが、すぐにスタンダードコースに変更しました。正直、月額540円を課金する価値は十分すぎるほどあると思います。

課金して良かった点

連携上限数の撤廃

無料会員だと4口座までしか連携ができないのですが、スタンダードコース以上だと連携数の上限はありません。

銀行+クレジットカード+証券口座+電子マネーなど、全て合わせて4つ以内だという人も少ないかと思います。

家計簿は”抜け漏れなく”が大原則ですので、半端に連携しただけでは意味がありません。全ての口座を連携するために必要な出費と考えましょう。

無駄遣いが減った

全ての口座を連携したことで入出金が網羅され、家計が見える化されました。

するといかに今まで細かい無駄遣いをしていたかがよくわかりました。(目を背けたくなるくらいに。。。笑)

例えば仕事帰りに何となく毎日コンビニで甘いものを買っていたり、自販機で飲み物を何本も買っていたり。一回の支出はそんなに高くないけれども、そうした支出はクセになっていて、積み上げると結構な出費になっています。

課金して抜け漏れの無い家計簿を作れたからこそ、こうした無駄遣いを炙り出すことができ、無駄遣いが大幅に減りました。

無駄遣いをやめたことで節約できた金額は有料会員のための課金額を大きく超えています。非常にコスパの良い課金だと思います。

データ閲覧可能期間に制限がない

無料会員だと過去1年分のデータまでしか見ることができません。

「マネーフォワードMEの4つのメリット」の③でも書きましたが、資産推移を見ることは投資や家計管理を継続する上で大きなモチベーションになります。また年単位で支出の振り返りや、比較をする場合にも役立ちます。

過去のデータの蓄積は大切な資産です。

マネーフォワードME×サイドFIREの相性の良さ

家計簿作成は継続することが何よりも大切です。面倒くさがりの私でもずっと家計簿作成が続いているのは、ほぼ自動で家計簿を作成してくれるその手軽さだと思います。定期的な見直しと手直しだけで家計簿が完成するので、”作らされている感”が全然無いんです。

そして、しっかりとした家計簿をつけると家計の透明性が高まり、それはメンタルの安定にもつながります。

家計簿に基づく家計管理によって支出が最適化され、固定費削減→投資余力UP→FIRE効率UPの流れができるので、資産形成のスピードに直結します。

そんなサイドFireと相性が良いマネーフォワードME、ぜひ家計管理のツールとして使ってみてはいかがでしょうか💭